以房养老设计手册 #1910

一)心痒痒

今天想写的话题,是“以房养老”。

但是这个话题,端到嘴边,犹豫万分。愁肠百结,想想又放下了。

我拿起了小妹妹写的“八卦”话题。存稿还有二篇,八卦好,情感类文章就是好。

可是啊,俺这个地产号,心头宛如有一万只蚂蚁在爬。

我是真想写一些“正经”文章的。

写正经文章封号啊。

前二天,地产界排名第二的“米宅米宅”被永久封禁了。

紧接着,哥哥就接到这么一封私信。

吓得我心心胆胆俱俱裂裂裂![]()

![]()

![]()

你说,我要是写一篇文章,说现行的“以房养老”保险,是彻底的混蛋,剥削,吸血鬼,保险公司的阴谋………

哥哥会不会跳过喝咖啡的阶段,直接被送进粉碎机?

我拎起了小妹妹写的“八卦情感”文章。八卦好啊。

你们可以骂“这都写的什么玩意”。你们可以取关。

可是取关,最多取关几百个人。哥哥照样广告费收入囊中。

写一篇大型地产文章,说不定就“永久封禁”了。那可是几十万粉啊!

苍天啊,朗朗乾坤。我到底要不要说真话呢。

心头几万只蚂蚁在爬。

二)以房养老

以房养老,我们大致可以参照这篇官方的介绍说法;

-

按照官方的文案,一些孤寡老太,可以生前把住宅“倒按揭”给银行。房子产权归属银行。

-

银行每个月给老太2082元。

-

老太继续居住,身故后,房子被银行收走。

就是房屋所有人把房子抵押给保险公司,然后每个月从保险公司领一笔养老金,待所有人去世后,保险公司再处置房子,并扣除相关费用,房子抵押并不影响居住。

这种模式下,那些收入较低,但名下住房价值较高的老人每月都能获得一笔养老金,从而改善老年生活。

听起来是不是棒棒哒。解决了人民的又一需求。达到了孤寡老人,子女,银行的三赢。制度创新,金融创新。

但实际情况呢,全中国第一例“以房养老”,早在2007年上海就发生过了。当年也是大肆宣传。

但是上海2007年,就“试点”完成了一例。

此后就再也推行不下去了。整整十一年,效果还是一例。

为什么,因此此类产品极度不公平。

吝啬苛刻,风险收益绝对不对称。

不公平到什么程度呢。按照目前产品,孤寡老太持有一套价值100W元的房产。

你把100万元房子交给银行。

每个月只能领取2514元。

你今年60岁,预期寿命86岁。

你把100万元交给一个骗子。

骗子每年给你3万元。

等你死的时候,才不过领取了26*3=78万元。

本金都没有拿回来

本金+利息,全部都被骗走了。

三)金融骗术

“以房养老”为什么搞不下去。为什么2007年,仅仅试了一个“孤例”,此后就没有下文了。

因为你实在太不公平了!

老百姓不是傻子,你别以为老百姓智商低。

老太太已经够可怜了。孤寡老人仅有的资产,就只剩下安身立命一套房子。

借100W,每年分3W,不还本。

你良心不痛吗!

而这件事情,银行也是满肚子苦水。银行甚至都“不想做”。

银行的估值,以及逻辑体系是这样的。

-

你这房子100W,但是要26年以后才能拿到。

-

假设每年贬值-2%,则26年后的旧房子,残值最多只有59万。

-

但是我今天就要给你现金,现金是有“利息”的。

-

按照现金的“贴现率”,我的确只能给你每年3W。

在实际操作中,因为保险公司还有行政成本,而且房子通常是“估不足”的,保险公司需要留出很大的空间,保障自己的风险。这样孤寡老太的“回报”就更低。

该类业务长期执行,将会有大量的“不动产”持留在银行保险手里。

也容易积聚金融风险。

看见没有。这里面最重要的分歧,是2040年时,房子值多少钱。

59万还是590万

如果你相信“传统教科书”金融理论。房子不断贬值,股票不断升值。

相信中国股市,会大大跑赢中国楼市。

则你账面计算出来,是是只值59W。一股茅台换一套别墅。

问题是,老百姓不卖帐啊。

老百姓知道朴素而真实的道理。2040年,房子绝对不可能才仅59W一套。

多少孝子贤孙,眼巴巴地凑着老太太的房产。

谁要是敢把房子“每年3W”地交给保险公司,岂不是要被亲戚们的唾沫淹死。

老百姓的期望呢。

租金忽略为零。

廿六年后,房子好歹值几百万。你想要骗老太太房子,拿几百万来。

四)斗长命的精算

那么,“以房养老”把房子押给银行,究竟可以拿多少钱,应该拿多少钱呢。

我们可以换个算法。

“假设你有100W元现金,保险公司每月给你分红。死亡则终止。

请问,你每个月可以领多少钱”

幸运的是,这个问题,是严格地有数学上解的。

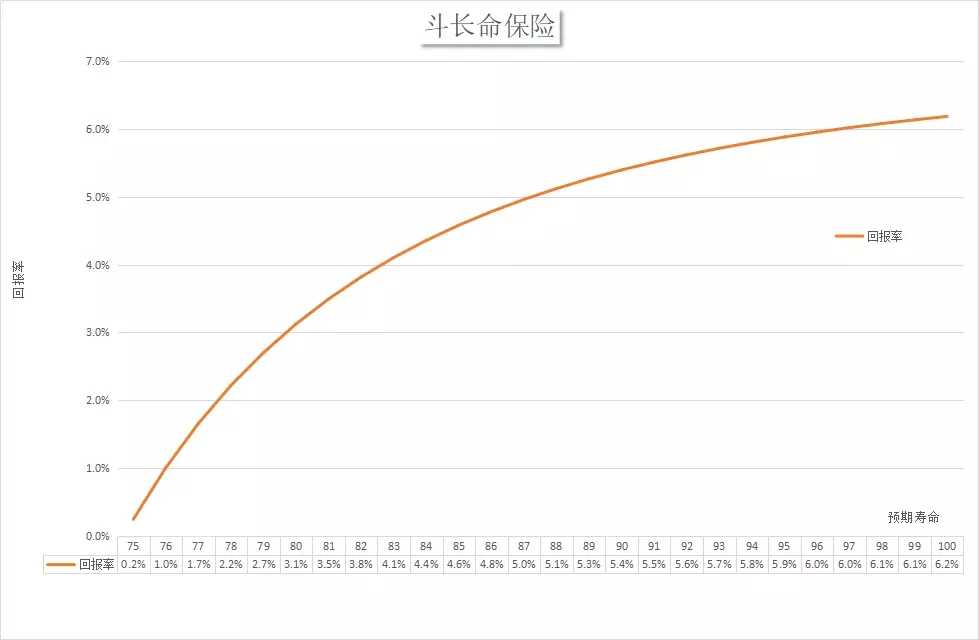

2003年我在香港,巧遇几个长辈在买保险。当时他们买的,是一种叫做“斗长命”的保险。

60岁老人,一次性付100W给保险公司。

保险公司每年分红,死亡则终止。

若不满75岁死亡,则付到75岁。给子女。

这个产品,香港当时的价格,是5666元/月左右。年率6.8%

香港老人戏言说,这种保险,业内俗称“斗长命”。

按照6.8%的回佣率,前面十六年,活到75岁,拿回100W本金。

获得80岁,大约有3%的回报。

活到90岁,大约有5.4%的回报。

如果你寿命无限延长,甚至活个300岁。能不能把保险公司吃垮呢。

也不行。

因为这张图表,最终是收敛的。收益率的上限,就是6.8%,这个在数学上是严格证明的。

保险公司根据当期投资利率,再根据香港“人均寿命”加权平均。

最终定出了5666元的回报费率。

这一系列的数学,我们不必深研。我们只需要知道一点:

“一名60岁的男性,将100W元交出去,领钱到死。

合理的回报应该是5666元/月左右”。

显然,现有的中国“以房养老”只给2514元,实在是给得太低了。

被剥削了一半都不止。

哪怕算上了房租都不止。

在有生之年,孤寡老人甚至连本金都收不回。

五)以房养老的设计

那么,正确的“以房养老”应该是怎么回事呢。

中国之所以出那么大的偏差,因为他的“产品设计”不对。

这种完全漠视“地产价值”,必然被贪官疍吏压低老人房值,吸孤寡老人的血。

正确的“以房养老”。不应该是目前中国大陆的“二方模式”:

A:老人,卖出房子,每月获得2500元,获得租赁权

B:银行,买入房子,每月付出2500元,没有租赁权

|

现金流 |

身后房产 |

身前使用 |

|

|

A.老人 |

+2500/月 |

获得 |

|

|

B.银行 |

-2500/月 |

获得 |

正确的模式,应该是ABC三方:

A.老人,卖出房子,每月获得4000元,获得租赁权

B.银行,获得100W元,每月支出5666元

C.投资者,付出100W元,每月获得1666元,获得房产

|

现金 |

现金流 |

身后房产 |

身前使用 |

|

|

A.老人 |

+4000/月 |

获得 |

||

|

B.银行 |

+1000000 |

-5666/月 |

||

|

C.投资者 |

-1000000 |

+1666/月 |

获得 |

我们来看B。

B是银行。它相当于承接了一笔“100W元斗长命”金融产品。因此B逻辑是很清晰的。

B不涉足任何不动产。也没有金融风险。

我们来看C

C相当于花了100W元买了一套老公房。此后“长线出租”。

C也是完全常规而合理的。更复杂的设计,还能租金递增。

最后来看A

孤寡老人应该每月获得4000元,这个才是真相!!!

(备注:不满75岁死亡,则领钱到75岁。以免差异太大。)

六)遗产权的算法

ABC的表格,事实上也揭示了另一条“金融创新”之道路。

即:“遗产权交易”。

我们常常听说傻空吐槽,“自己住的房子,哪怕升值了也是账面财富,你又不可能卖掉”。

你隐隐约约觉得这句话是错的。逻辑是有问题的。但是又说不出谬误在哪里。

你想,房子可以传给小辈子辈。你儿子可清楚着呢。

房子价值100W,价值1000W,这待遇能一样么。

真正的算法,即在于“遗产权”交易。

只要知道利率,年龄,就可以算出“身后房产”的价值。

一套房子多年产权,分为:

-

老人活着一直使用

-

老人死后归你

请问,这个“继承权”价值多少。

算法十分简单。

既然老人活着,每个月可以领4000元“年金”。

换算进“斗长命”产品。这份年金的价值,就是4000/5666*100W=70.59W

-

老人生前使用,价值:29.41W

-

老人死后归你,价值:70.59W

在未来的金融市场,完全可以存在“遗产权”交易。

-

房价涨了,自己还要住。你可以把“遗产权”卖掉。

-

房价太贵,真买不起房。你可以购买没有“遗产权”的房子。

北京既然大搞“共有产权房”,为什么不搞“无遗产权”房呢。

当你活着的时候,房子无限使用。

当你死了以后,房子被政府收回。无法继承。

这样的话,北京的房价完全可以打个五折六折。

屌丝一方面吐槽房价贵,一方面又要100%产权。您这是啥意思呢。

经济适用房,还想传给子孙。

不嫌太过分了么。

七)结语

我认罪,我忏悔。

俺已经许愿绝不再发出任何批评声音了。

可是看到“孤寡老人付出100W,每个月领取2514元”,依然忍不住歇斯底里地愤怒。

交套房子出去,连本金都领不回来。

跪求网监高抬贵手,我真不是故意的。

我真的是绝对绝对没有批评的意思,一等良民。

纯粹是喝醉了酒,几万只蚂蚁在爬。不吐不快。

跪求哭晕,千万别封我的号。

俺继续去写八卦情感调好了,我很乖的。

水库微信大群,目前是从1群到73群。 一群又称元老院。主要是论坛元老在里面。目前可有名额的可免费加入的只有73群。大群免费,原则上每个人只能加一个大群。已经在水库各大群的,请不要再次加群,以节省群资源。需要入群的库友请请直接添加徽信:689574 验证语:入群

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们